Cet article fait suite à une série d’articles rédigés sur les meilleures pratiques d’affaires en modélisation financière dans Excel, rassemblées dans un document du Spreadsheet Standards Review Board (‘SSRB’). Le présent article, quant à lui, porte sur les meilleures pratiques d’affaires rattachées aux analyses de sensibilité dans les modèles financiers Excel.

Articles antérieurs sur les meilleures pratiques en modélisation financière dans Excel

- Meilleures pratiques d’affaires en modélisation financière

- Modélisation financière dans Excel: Concepts de base

- Modélisation financière dans Excel: Structure d’un bon modèle

- Modélisation financière dans Excel: Structure d’une page efficace

- Modélisation financière dans Excel: Les formats et les styles

- Modélisation financière dans Excel: Les hypothèses

Qu’est-ce qu’une analyse de sensibilité?

Les analyses de sensibilité étudient comment l’incertitude des résultats d’un modèle financier peut être attribuée à certaines variables. Ceci peut servir à plusieurs fins, notamment à :

- Tester la robustesse des résultats d’un modèle financier

- Augmenter la compréhension de la nature des relations entre certaines hypothèses et certains résultats d’un modèle financier

- Réduire l’incertitude d’un modèle financier en identifiant les hypothèses qui affectent le plus les résultats et sur lesquelles on devrait focusser (se demander comment on peut les contrôler davantage)

- Identifier des erreurs dans le modèle financier (lorsque l’on observe des relations inattendues entre les hypothèses et les résultats du modèle)

- Avoir accès à des analyses pour faire des recommandations plus crédibles, plus faciles à comprendre et qui ont plus d’impact auprès des décideurs

Exemple: Les modèles financiers budgétaires

Lorsque vous élaborez votre budget, vous devez utiliser un paquet d’hypothèses qui sont incertaines : taux d’intérêt, nombre d’employés, dépenses d’opération et autres variables. Les analyses de sensibilité permettent de répondre à la question : “Si ces variables diffèrent des hypothèses de base, quels seront les effets sur les résultats du modèle financier et quelles seront les variables responsables de ces écarts?“.

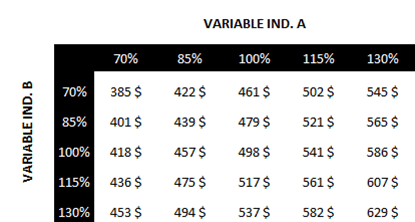

Dans l’exemple suivant, lorsque la variable indépendante A et la variable indépendante B sont à 100% de leur valeur originale (hypothèse retenue dans le modèle), le bénéfice net est de 498K$ (au centre du tableau). Toutefois, lorsque la variable indépendante A est à 70% de la valeur prévue dans le modèle et la variable indépendante B à 130%, le bénéfice net sera de 453K$ (et ainsi de suite). L’analyse de sensibilité nous fournit donc une matrice des résultats possibles en fonction de l’incertitude (à noter que dans un bon modèle financier, les résultats de cette analyse se mettent à jour automatiquement lorsque l’on apporte des changements au modèle).

Impact d’une variation de A et de B sur le bénéfice net

Si les analyses de sensibilité vous intéressent, les analyses de risques et de probabilité vous intéresseront probablement aussi. À ce sujet, voici deux articles sur l’approche Monte Carlo: Améliorez vos prévisions avec l’approche Monte Carlo et Retour sur le webinaire: L’approche Monte Carlo.

Séparer la section des analyses de sensibilité

Les analyses de sensibilité devraient toujours être présentées dans une section à cette fin dans un modèle financier.

Interfaces séparées pour l’entrée des données de sensibilité

Les hypothèses rattachées aux analyses de sensibilité devraient toujours apparaître dans une feuille d’hypothèses séparée dans la section des analyses de sensibilité et respecter les formats et styles des feuilles d’hypothèses du modèle.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Ping : Ressources et tutoriels 4 | Pearltrees