L’article qui suit porte sur l’analyse financière d’un investissement immobilier. Il s’agit d’un modèle financier répondant à une question d’ancien examen de ModelOff. En résumé, un investisseur décide d’investir dans un immeuble locatif. Pour ce faire, il doit emprunter un certain montant d’argent. On veut notamment savoir quel rendement il sera en mesure de faire au cours des 10 prochaines années. Passons donc en revue, chacune des étapes de modélisation de ce projet d’investissement.

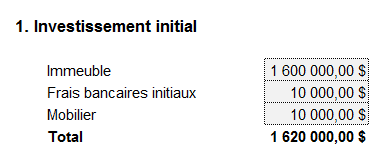

Investissement initial

Au delà du coût de l’immeuble, l’investissement inital comprend également des frais bancaires initiaux et des investissements en mobilier, afin de garnir l’immeuble locatif. Voici les informations à cet égard.

Vous devez évaluer une entreprise, analyser un projet d’investissement et/ou analyser les états financiers d’une entreprise ? Maîtrisez les grands concepts et méthodes de calcul appropriées avec nos formations en finance corporative.

Vous devez évaluer une entreprise, analyser un projet d’investissement et/ou analyser les états financiers d’une entreprise ? Maîtrisez les grands concepts et méthodes de calcul appropriées avec nos formations en finance corporative. |

|---|

Provenance des fonds de l’investissement immobilier

Ce projet est financé en partie par des fonds propres et en partie par emprunt hypothécaire. Cet emprunt hypothécaire est de 900,000$. La balance représente donc les fonds propres.

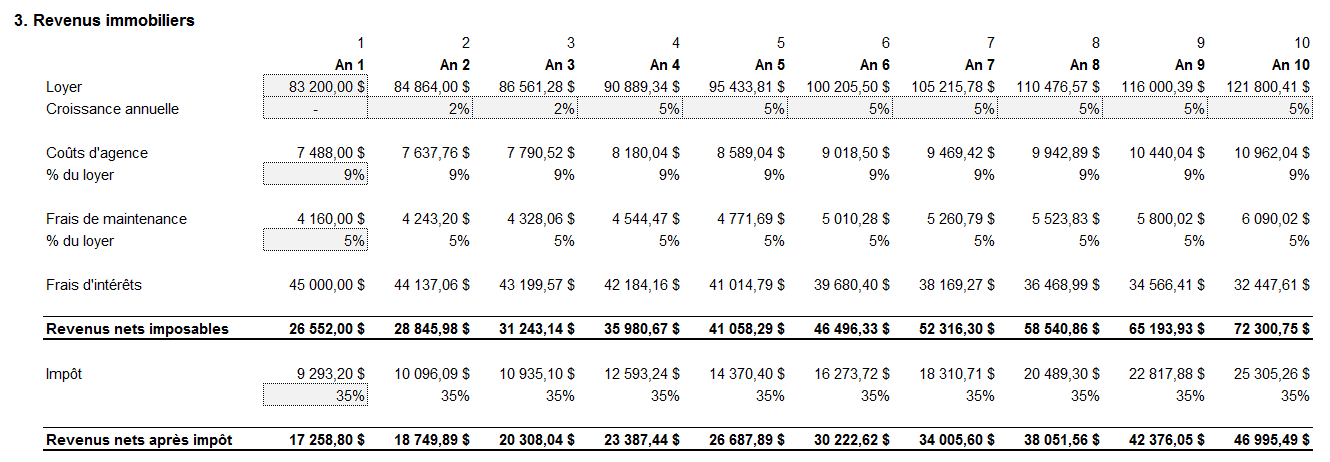

Revenus de l’investissement immobilier

Le loyer initial est de 83,200$ et croît de 2% pour les 2 premières années et de 5% par la suite. Les coûts d’opération de l’immeuble consistent en des coûts d’agence, de l’ordre de 9% des revenus locatifs, de frais de maintenance, de l’ordre de 5% des revenus locatifs et des dépenses d’intérêts (à noter que la dépense d’intérêt est calculée sur le principal, déterminé au point suivant). Tous ces revenus et dépenses sont imposables à 35%.

Cliquer sur l’image pour l’agrandir

Emprunt hypothécaire

L’ensemble des revenus nets générés par l’immeuble locatif seront utilisés pour rembourser le principal de l’emprunt hypothécaire. On peut donc calculer les soldes d’ouverture et de fermeture de l’emprunt hypothécaire.

Cliquer sur l’image pour l’agrandir

Revente de l’immeuble

On estime que la valeur de l’immeuble aura doublé dans 10 ans. De plus, on suppose que la croissance se fera à un taux annuel régulier. Pour savoir comment déterminer ce taux, vous pouvez relire l’article Calculer un taux de croissance annuel composé (CAGR). La taxe sur le gain en capital est estimée à 20%. Pour trouver le gain en capital, il suffit de déduire l’investissement initial du montant de la revente.

Cliquer sur l’image pour l’agrandir

Rendement de l’investissement immobilier

Finalement, pour calculer le taux de rendement interne de l’investissement et déterminer pour quelle année, il est le plus élevé, nous pouvons construire une matrice semblable à celle présentée ci-bas, en utilisant les gains nets calculés au point précédent et la fonction TRI (ou IRR en anglais).

Cliquer sur l’image pour l’agrandir

Fichier d’accompagnement VIP à télécharger

Pour télécharger le fichier utilisé dans ce tutoriel, devenez membre VIP du CFO masqué.

Formation complémentaire

Pour apprendre comment utiliser les principes de la modélisation financière dans Excel pour comprendre la rentabilité de projets d’investissement et savoir les prioriser entre eux, suivez la formation Excel – Analyse de projets d’investissement.

Voici quelques commentaires d’apprenants ayant suivi cette formation :

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Merci pour ces informations et cet exemple pertinent. Vous traitez le cas d’un modèle de construction puis location des biens immobiliers. Quid d’un modèle de construction et de vente de l’ensemble des biens construits? Une partie des Capex sera-t-elle retraitée en coûts au niveau du compte de résultat?

Thierry,

Si l’immeuble est bâti dans un objectif de revente, le coût de construction n’ira jamais dans les immobilisations. Il ira plutôt dans les travaux en cours et dans l’inventaire, lorsque prêt à vendre.

Francis

est ce que l’actualisation de free cash flow doit commencer à partir de N+1 ou N+2 ,

dans un projet qui ne genére de flux qu’à partir de la troisème année(N+2) , car la première année N et deuxième année N+1 sont des annés d’invistissement et construction ?

Mustapha,

Cela dépend de vos objectifs et méthodologies:

1- Si vous voulez la création de valeur depuis le début du projet, vous devez actualiser dès le début du projet.

2- Si vous êtes intéressés par la création de valeur une fois que l’investissement est fait, vous pouvez actualiser dès la mise en service. Il faut alors être prudent dans l’interprétation du résultat, car celui-ci n’inclura pas la valeur des fonds investis avant le début de l’actualisation. C’est pourquoi la première approche est la meilleure, car elle tient compte de la valeur des flux de trésorerie négatifs de construction et de démarrage et des flux de trésorerie positifs provenant de l’exploitation.

J’espère que cela saura répondre à votre question.

Francis

Bonjour

je cherche a faire une formation afin d apprendre a faire un bilan financier immobilier a savoir calculer a partir d un terrain nu tous les frais itinérants a la construction , a la viabilite , aux frais de notaire ex.…

cela pourrait il rentrer dans le cadre de ce que vous proposez

bien cordialement

Bonjour,

Nos formations ne portent pas sur l’immobilier (mis à part cet article) mais plutôt sur la modélisation financière et l’intelligence d’affaires avec Excel et Power BI.

Merci.

Sophie

Un Article digne de l’Analyse Financière avec des ratios très professionnels pour argumenter sur ses calculs – Je voudrai si possible que vous m’enverrez des E-Books concernant d’autres analyses pour parfaire mes connaissances financières approfondies avec mes remerciements anticipés et chaleureux.

Dr Steeve TURMEL

Bonjour Steeve! Merci pour les bon mots. Nous n’avons pas de Ebooks, mais notre blogue compte plus de 1000 articles! Bonne lecture!

Ce serait très agréable d’avoir des connaissances sur la modélisation financière et l’intelligence d’affaires avec Excel et Power BI. On apprend chaque jour de la vie – Merci d’avance Sophie vous êtes très sympa de me faire avoir ces types des formations.

Mille fois merci

Steeve

Merci à vous Steeve!