Précédemment, nous avons vu dans l’article 4 avantages d’élaborer des budgets en entreprise (1 de 2) qu’il existe des avantages clairs d’élaborer des budgets en entreprise. La technologie actuelle, par surcroît, dispose de nombreuses fonctionnalités pouvant contribuer positivement au processus budgétaire. Il demeure néanmoins qu’un exercice budgétaire comprend son lot de dangers potentiels. Pour cette raison, nous vous présentons dans cet article les erreurs les plus courantes de budgétisation en entreprise.

Réflexions concernant la budgétisation en entreprise et la technologie

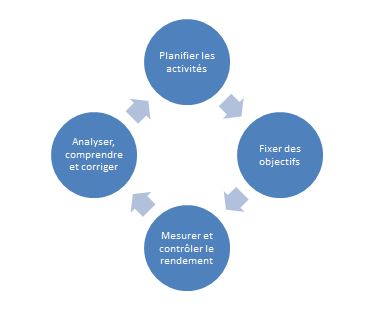

Certes, les outils informatiques ont largement évolué dans les dernières années. Partant de ce fait, il est désormais possible d’automatiser certains processus de budgétisation et d’effectuer des analyses de sensibilité simples et rapides, tout en diminuant la probabilité d’erreurs techniques dans l’exercice de prévision.

D’autre part, les outils informatiques actuels sont à même de traiter l’information de larges bases de données de provenant de divers systèmes. Le temps requis pour élaborer les budgets devrait conséquemment s’en trouver raccourci. Par contre, force est de constater que de nombreuses entreprises vivent encore des expériences de budgétisation éprouvantes.

Vous aimeriez créer des états financiers prévisionnels complets et dynamiques dans Excel, capables de se moduler à vos hypothèses, afin d’éclairer vos décisions d’affaires ? Apprenez les meilleures pratiques avec nos formations en modélisation financière.

Vous aimeriez créer des états financiers prévisionnels complets et dynamiques dans Excel, capables de se moduler à vos hypothèses, afin d’éclairer vos décisions d’affaires ? Apprenez les meilleures pratiques avec nos formations en modélisation financière. |

|---|

Erreurs courantes de budgétisation en entreprise

- Manque de clarté dans l’attribution des responsabilités et dans la communication des échéanciers

- Échéanciers trop serrés

- Manque de précision au niveau de la définition des revenus, des coûts et des éléments de bilan

- Prévision de ventes irréaliste et oubli/sous-estimation de certains coûts

- Structure du budget irréconciliable avec la structure des états financiers provenant des systèmes comptables et/ou des rapports de gestion/tableaux de bord de l’entreprise

- Manque de transparence et de consensus au niveau des hypothèses

- Manque de communication lors du changement d’hypothèses en cours de route

- Utilisation par les divers responsables de données sources provenant de divers systèmes et comportant des écarts importants entre elles (tout le monde doit partir des mêmes données!)

- Absence de budget de prévision des flux monétaires/besoins de fonds de roulement

- Mauvaise allocation des sources de fonds

- Déphasage avec les besoins fondamentaux de l’entreprise, ses réalités opérationnelles et ses stratégies

- Manque de compétences informatiques des responsables et manque de validation provoquant des erreurs de calculs

- Interprétations divergentes du budget parmi les différents groupes de l’entreprise, les filiales et les départements

- Manque d’outils pour bien suivre et analyser les écarts avec le budget tout au long de l’année

- Usage excessif de manipulations manuelles qui crée des lourdeurs administratives importantes

Recommandations pour vos budgets en entreprise

Au delà d’éviter ces erreurs courantes de budgétisation en entreprise, la clé du succès demeure sans aucun doute dans la planification et la communication transparente. Qui plus est, la technologie a beau être à la fine pointe, il faut également que les usagers le soient pour l’utiliser efficacement. Autrement, cette technologie pourrait bien se retourner contre eux ! Dans de tels, cas il ne faut pas hésiter à faire appel à des experts.

Formation complémentaire

Pour une introduction aux principes de base et aux meilleures pratiques d’affaires en modélisation financière dans Excel et vous familiariser avec les fonctions et les fonctionnalités qui permettent d’élaborer vos budgets en entreprise, suivez notre formation Excel – Modélisation financière niveau 1.

Voici quelques commentaires d’apprenants ayant suivi la formation Excel – Modélisation financière niveau 1 :

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Ping : 8. Élaborer et suivre le budget de fonctionnement du service | Pearltrees