Nous avons déjà discuté sur ce blogue de la grande utilité d’un modèle financier pour prendre des décisions éclairées en affaires. Au-delà des modèles financiers, certaines analyses financières peuvent également être réalisées pour prendre des décisions ponctuelles, par exemple, avant de lancer une action marketing, comme une stratégie de prix. Cet article illustre comment fonctionne une analyse de levier opérationnel.

Analyse du levier opérationnel

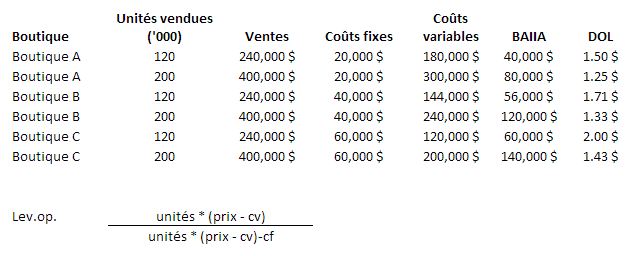

Dans l’exemple ci-bas, on analyse le levier opérationnel de 3 boutiques (A, B, C), qui vendent exactement le même produit. Supposons à présent que les coûts fixes, dans chacune des boutiques, soient composés des investissements en équipement et que les coûts variables soient composés des coûts de main-d’oeuvre. Vous remarquerez que, plus les investissements dans les équipements sont importants, moins la main-d’oeuvre est dispendieuse. On peut, en effet, supposer que des équipements plus dispendieux soient plus performants et requièrent une main-d’oeuvre moins qualifiée et donc moins coûteuse.

Calculons maintenant le levier opérationnel (DOL en anglais) de chaque boutique. Le levier opérationnel dépend du nombre d’unités vendues. Vous trouverez la formule dans le bas de l’image ci-dessous. Ce qu’il faut comprendre, c’est que plus le levier opérationnel est élevé, plus la sensibilité par rapport aux ventes est élevée.

Supposons maintenant que l’équipe de marketing veuille augmenter le nombre d’unités vendues en baissant le prix unitaire des produits (de 2,00$ à 1,70$). Vous pouvez observer que cette décision serait néfaste pour la boutique A, ok pour la boutique B et avantageuse pour la boutique C. Par contre, si la boutique C baissait le prix à 1,70$ dans l’espoir de vendre 200,000 unités et que ceci n’avait pas l’impact escompté auprès de la clientèle (nombre d’unités vendues qui demeure à 120,000 unités), la stratégie ne fonctionnerait pas.

Vous devez évaluer une entreprise, analyser un projet d’investissement et/ou analyser les états financiers d’une entreprise ? Maîtrisez les grands concepts et méthodes de calcul appropriées avec nos formations en finance corporative.

Vous devez évaluer une entreprise, analyser un projet d’investissement et/ou analyser les états financiers d’une entreprise ? Maîtrisez les grands concepts et méthodes de calcul appropriées avec nos formations en finance corporative. |

|---|

Ci-dessous, vous avez accès au fichier Excel qui vous permettra de mieux comprendre comment fonctionne le calcul du levier opérationnel. À noter que vous pouvez:

- Télécharger le fichier (voir options dans le bas)

- Agrandir la fenêtre plein écran (voir options dans le bas)

- Utiliser les barres défilantes pour vous déplacer dans le fichier

- Changer les données du fichier

Vous pouvez interagir directement dans le fichier ci-dessous

Formation complémentaire

Pour apprendre plus sur l’analyse financière et opérationnelle et accéder à de nombreux modèles, outils et canevas pour analyser efficacement la rentabilité et la performance d’une entreprise, suivez la formation Excel – Analyse financière et opérationnelle.

Voici quelques commentaires d’apprenants ayant suivi cette formation :

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.