Plusieurs analystes et gestionnaires utilisent l’analyse par ratios, notamment les analyses que l’on nomme horizontales et verticales. Ce type d’analyses demande de considérer le contexte dans lequel les ratios sont calculés. Récemment, j’ai rencontré un professionnel qui procédait à une mauvaise interprétation de ratios car il ne tenait pas compte du contexte. C’est ce qui m’a inspiré le présent article.

Que permettent les ratios ?

Avant de jeter un coup d’oeil aux erreurs commises par les analystes et les gestionnaires au niveau de l’interprétation de leurs ratios, commençons par préciser le rôle des ratios. De façon générale, les ratios permettent de:

- Étudier la performance de l’entreprise au fil du temps

- Comparer la performance d’entreprises dans une industrie donnée, même si la taille varie

- Comparer la performance d’entreprises dans différentes industries

- Comparer la performance d’entreprises dans différents pays

- Combinaison des éléments ci-haut

D’autres articles sur les ratios:

Analyse de ratios: Exemple 1

Analyse comparative

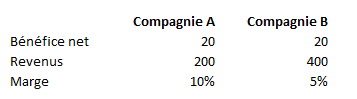

Interprétation de ratios

L’entreprise A est deux fois plus rentable que l’entreprise B.

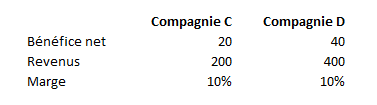

Interprération de ratios

L’entreprise C et l’entreprise D sont également rentables.

Vous devez évaluer une entreprise, analyser un projet d’investissement et/ou analyser les états financiers d’une entreprise ? Maîtrisez les grands concepts et méthodes de calcul appropriées avec nos formations en finance corporative.

Vous devez évaluer une entreprise, analyser un projet d’investissement et/ou analyser les états financiers d’une entreprise ? Maîtrisez les grands concepts et méthodes de calcul appropriées avec nos formations en finance corporative. |

|---|

Commentaires

De façon générale, les deux interprétations ci-haut sont justes. Toutefois, dans la réalité, dépendamment du contexte et des raisons de l’analyse, il ne faudra pas non plus négliger des éléments comme les économies d’échelle possibles, par exemple.

Analyse par ratios: Exemple 2

Analyse comparative

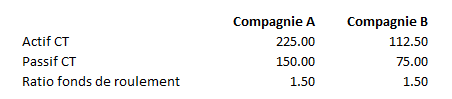

Interprétation de ratios

Les deux entreprises ont un niveau de fonds de roulement comparable.

Commentaires

De façon générale, l’interprétation ci-haut est juste. Toutefois, il faut examiner les comptes de fonds de roulement individuellement. En effet, si la Compagnie A a essentiellement tous ses actifs à court terme sous forme d’inventaire, cela pourra montrer une mauvaise gestion de ses stocks. Pourtant, son ratio est comparable aux autres entreprises de son industrie. L’analyse des ratios de fonds de roulement doit donc se faire en parallèle de la rotation des comptes à recevoir, des comptes à payer et de l’inventaire.

Analyse par ratios: Exemple 3

Analyse comparative

ou

Interprétation de ratios et commentaires

Dans le premier cas, il est faux de dire que les deux compagnies ont un ROE équivalent. La compagnie A fait des bénéfices et la compagnie B fait des pertes! Dans le deuxième cas, il est faux également de dire que la compagnie B fait un rendement négatif. Son bénéfice est le même que celui de la compagnie A. C’est l’avoir qui est problématique. Si vous utilisez des formules Excel pour effectuer votre analyse de ratios, assurez-vous d’insérer une forume Si (ou If en anglais), qui vous permettra de rapporter un “N/A” lorsque le dénominateur est négatif.

Formation complémentaire

Pour apprendre plus sur l’analyse financière et opérationnelle et accéder à de nombreux modèles, outils et canevas pour analyser efficacement la rentabilité et la performance d’une entreprise, suivez la formation Excel – Analyse financière et opérationnelle.

Voici quelques commentaires d’apprenants ayant suivi cette formation :

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.