L’article suivant vous explique comment modéliser un compte de crédit rotatif dans Excel, dans le cadre de l’élaboration d’un modèle financier. La méthode proposée a le mérite d’être simple mais demeure approximative si l’on travaille sur des intervalles de temps importants. Pour cette raison, nous avons illustré cette méthode à l’aide d’un exemple de prévisions financières mensuelles.

Qu’est-ce qu’un compte de crédit rotatif?

Un compte de crédit rotatif, c’est un compte de crédit, dans lequel le client peut reporter son paiement d’intérêts sur le solde. L’intérêt est donc calculé sur le solde impayé et ajouté au total de la dette. Il peut s’agir, par exemple, d’une carte de crédit ou d’une marge de crédit, par exemple.

Définir les comptes d’intérêts

Dans un premier temps, il est nécessaire de définir les comptes d’intérêts et de les intégrer adéquatement à votre état des résultats prévisionnel. Vous devrez donc considérer des intérêts pour le solde d’encaisse et le solde de marge de crédit.

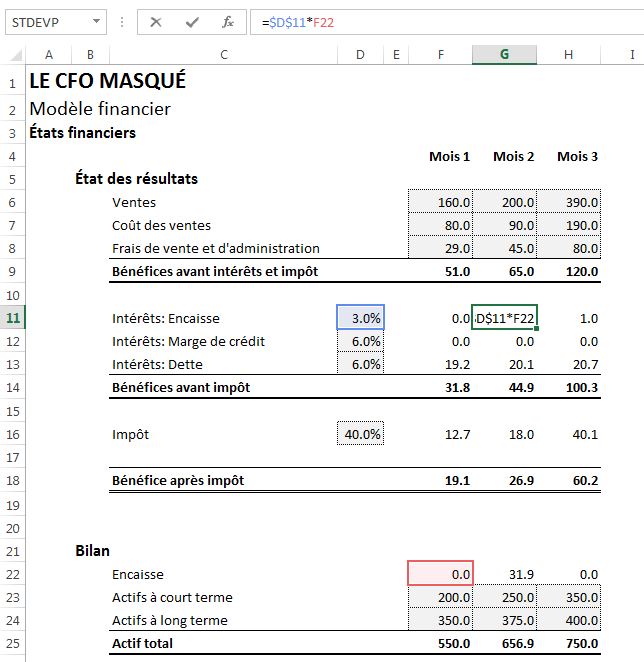

Intérêts sur le solde d’encaisse

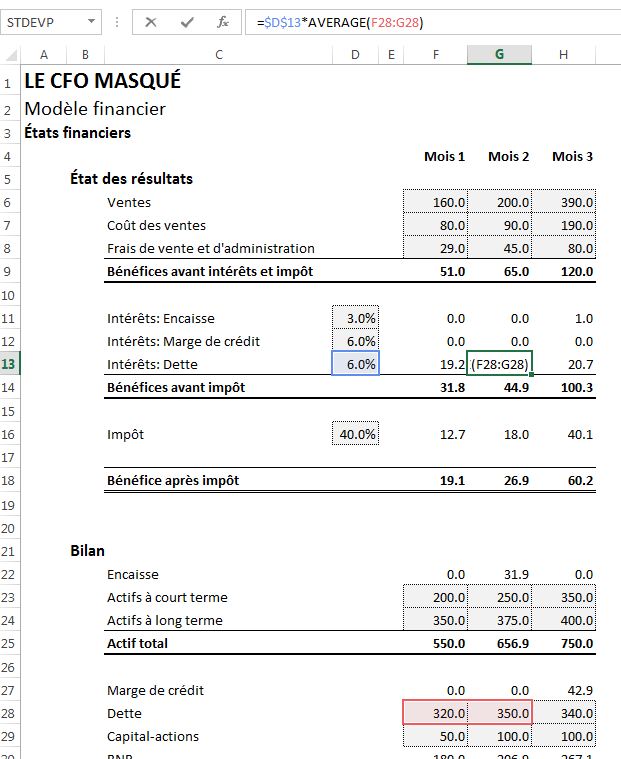

Intérêts sur le solde de marge de crédit (crédit rotatif)

Définir les comptes de bilan

Dans un deuxième temps, vous devrez fixer la valeur des comptes de bilan prévisionnels suivants: encaisse et marge de crédit. Le solde de ces comptes sera déterminé à partir des valeurs calculées à l’état des flux de trésorerie prévisionnel. En effet, une encaisse de fin positive, à l’état des flux de trésorerie, deviendra un poste d’encaisse au bilan et une encaisse de fin négative deviendra un poste de crédit rotatif au bilan (dans notre exemple, une marge de crédit). Donc, dans un premier temps, vous devrez établir l’état des flux de trésorerie prévsisionnel.

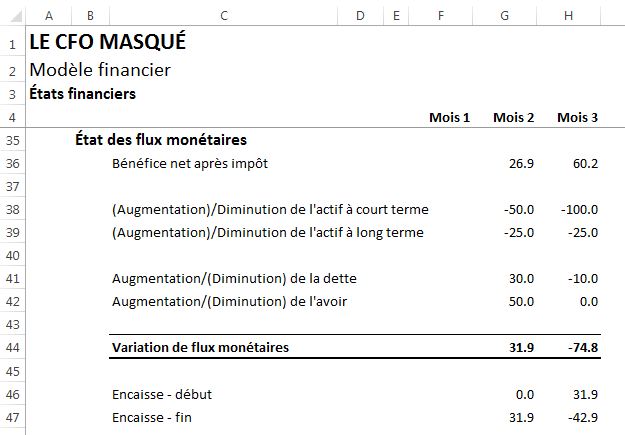

État des flux de trésorerie

Compte d’encaisse

Compte de marge de crédit

.

Conclusion sur la modélisation d’un compte de crédit rotatif dans Excel

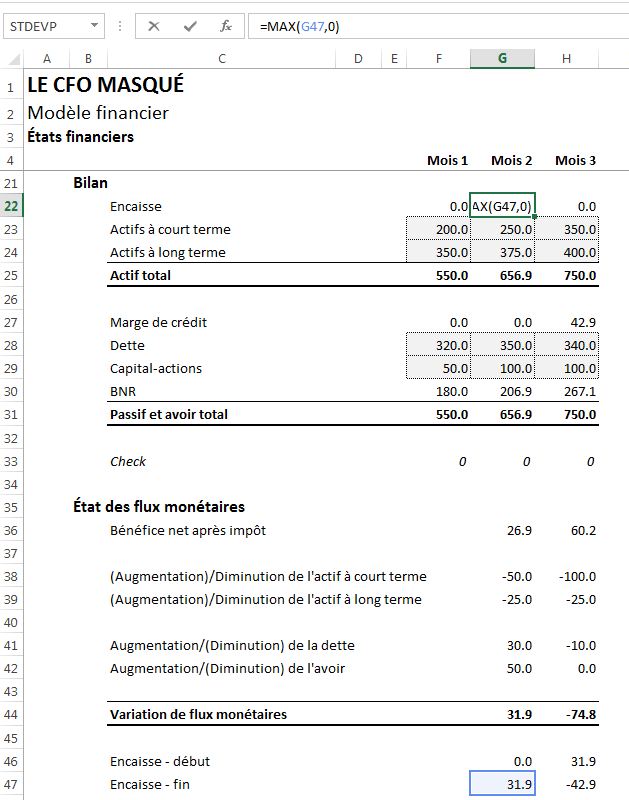

Vous pouvez remarquer que l’on utilise simplement la fonction Min et la fonction Max pour reporter les soldes d’encaisse dans les bons postes de bilan. Vous pouvez remarquer également qu’il est préférable d’ajouter un total de contrôle au bilan, pour s’assurer que l’actif est toujours égal au passif+avoir. Dans le cas contraire, c’est qu’il y a une erreur quelque part dans les calculs. En somme, les intérêts sur l’encaisse et la marge de crédit de la période, sont calculés sur le solde de l’encaisse et de la marge de crédit de la période précédente (pour éviter toute référence circulaire). Ensuite, ce calcul d’intérêts vient affecter le calcul du bénéfice après impôt prévisionnel de la période, qui lui, vient affecter le calcul des soldes d’encaisse et de marge de crédit de la période en cours, qui eux, viendront affecter les calculs d’intérêts de la période suivante, et ainsi de suite.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Bonjour ,

J’ai suivi tout vos cours de modélisation.

J’aurai une question.

Si une entreprise a un financement de type rotatif mais non utilisée pendant plusieurs années.

Lorsque le financement est signé, le montant du financement signé apparait t-il au bilan ?

Devrait il aller à l’encaisse s’il est signé mais non utilisée ( donc non tiré ) ?

Est ce le même type de modélisation qu’une marge de crédit ?

Merci beaucoup et bonne journée

Bonjour,

Les facilités de crédit non utilisées ne sont pas présentées au bilan. Elles sont généralement présentées à titre informatif dans les notes aux états financiers.

Merci

Audrée