L’actualisation de flux monétaires joue un rôle essentiel dans plusieurs situations (analyse de rentabilité d’un projet, détermination de la valeur marchande d’un placement ou d’une dette, évaluation d’entreprise, etc.). Avec un peu d’expérience, on constate rapidement que la difficulté ne provient pas des concepts mathématiques sous-jacents, mais bien de la détermination du taux d’actualisation à utiliser. Une fois les montants projetés (bénéfices, paiements, coupons, etc.), il faut déterminer le taux d’actualisation qui reflète le « risque » que les flux monétaires futurs se réalisent. Évidemment, il existe des modèles financiers tels que le MÉDAF (v.f. de « CAPM ») qui permettent de calculer ce taux d’actualisation. Le MÉDAF a été introduit dans les années 60 dans le but de fournir une estimation du rendement requis des investisseurs (constituant le « marché ») pour un actif financier. Ce modèle est fondé sur de nombreuses hypothèses dont la plupart ne sont pas vérifiées dans la réalité, diminuant ainsi son utilité pour estimer un taux d’actualisation approprié. Les lignes suivantes traitent sommairement d’une méthode très répandue pour déterminer le coût du capital-actions, notamment en ce qui a trait à l’évaluation d’entreprise, appelée la méthode d’accumulation des primes de risques (v.f. de Build-up method).

Survol de la méthode d’accumulation des primes de risques

La méthode Build-Up consiste à additionner les différentes primes de risques applicables à un type de flux monétaire spécifique. Sa popularité, comme celle du MÉDAF, découle de sa simplicité. On peut résumer la méthode Build-Up comme suit :

Cliquez sur l’image ci-bas pour l’agrandir

L’exemple suivant illustre l’utilisation de la méthode Build-Up afin de calculer le coût du capital-actions d’une entreprise fictive.

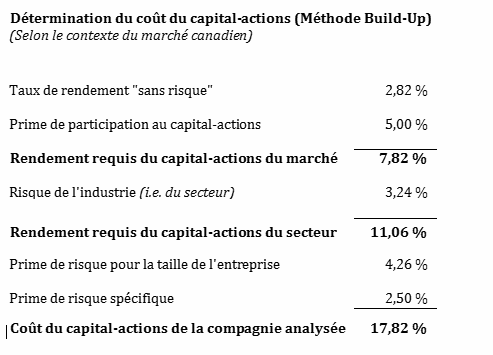

On peut interpréter ce calcul par étape de la façon suivante :

- Un investisseur qui détient un portefeuille de placements comprenant toutes les actions des compagnies du S&P/TSX devrait obtenir à long terme un rendement moyen annuel de 7,82 %.

- Un investisseur qui détient un portefeuille de placements comprenant toutes les actions des compagnies du secteur XYZ (soit le même secteur que la compagnie fictive analysée) devrait obtenir à long terme un rendement moyen annuel de 11,06 %.

- Un investisseur qui détient un portefeuille de placements comprenant toutes les actions des petites (dépend de la prime utilisée) compagnies du secteur XYZ (soit le même secteur que la compagnie fictive analysée) devrait obtenir à long terme un rendement moyen annuel de 15,32 %.

- Enfin, si un investisseur détient un portefeuille exclusivement constitué des actions de [compagnie fictive], ce dernier devrait exiger à long terme un rendement moyen annuel de 17,82 %.

Application de la méthode d’accumulation des primes de risques (avantages et désavantages)

La méthode Build-up est relativement simple et les données requises (primes de risques) sont facilement accessibles (excepté pour la prime reliée aux risques spécifiques).

Par contre, cette méthode souffre de plusieurs failles similaires au MÉDAF, notamment en ce qui concerne l’utilisation des primes de risque reliées à la taille et à l’industrie. De plus, la détermination de la prime des risques spécifiques reste souvent une « boite noire » dont certains se contentent généralement de justifier par le jugement professionnel.

En somme, si votre intention est de déterminer grosso modo le rendement requis sur le capital-actions pour un projet ou une vague estimation de la valeur d’une entreprise (ou filiale), la méthode Build-Up peut s’avérer très utile, ne serait-ce que pour clarifier ou mieux « visualiser » les différentes primes de risque et leur contribution au coût du capital-actions. Par contre, si la précision du taux d’actualisation est primordiale compte tenu des enjeux, les primes de risques reliées à la taille, à l’industrie et aux risques spécifiques doivent faire l’objet d’une analyse méticuleuse et non seulement provenir d’un copié-collé à partir d’une source de données, aussi crédible soit-elle.

Aussi, petite mise en garde… Assurez-vous de ne pas compter en double une prime de risque (ex : la prime de risque spécifique ne doit pas considérer le risque de taille (ou du moins une portion de celui-ci) car il est déjà inclus dans la prime reliée à la taille).

Suite de cet article: L’actualisation de flux monétaires: La méthode probabilistique de Cheung.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.