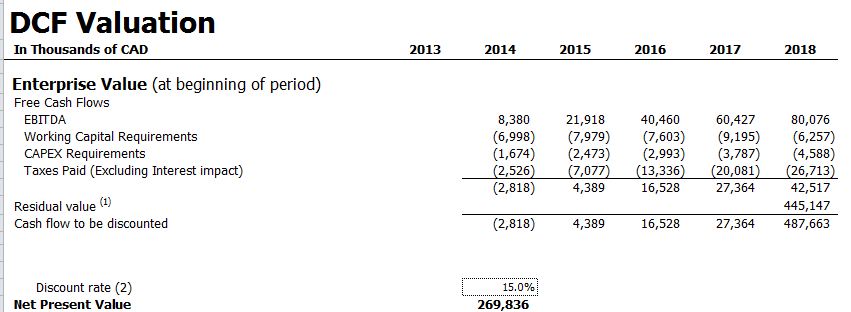

Quand faire une actualisation des flux de trésorerie? Voilà une question essentielle que doit se poser un évaluateur d’entreprises. La réponse à cette question, a priori, est triviale.

En effet, si l’entreprise considérée a des résultats stables, peu volatiles et prévisibles au cours des prochaines années, nul besoin de s’embarquer dans une actualisation des flux de trésorerie (un Discounted Cash Flow (DCF) en bon français!). Cette actualisation est en effet fortement recommandée pour les entreprises en forte croissance, celles qui ont des projets d’investissement importants qui viennent changer le profil historique de l’entreprise et ainsi de suite.

Ce positionnement conceptuel fait, la problématique demeure complexe pour l’évaluateur. Pourquoi? Tout simplement parce que, bien souvent, des entreprises pour lesquelles un DCF est souhaitable n’ont pas développé de projections financières. Donc, l’évaluateur n’a pas de bases sur lesquelles appuyer le DCF.

Quoi faire devant une telle situation? Car en effet l’évaluateur doit être prudent : il ne lui appartient pas de développer une telle projection financière, cette responsabilité étant celle du management de l’entreprise! On se retrouve donc devant un cercle vicieux!

Mon expérience en ce domaine est la suivante :

1- Le mandat devra inclure le support afin de développer une telle projection financière. Il ne faut pas oublier ici que l’évaluateur a le devoir, de toute façon, de se prononcer sur, et le cas échéant, de modifier, les projections financières fournies par le management. Donc, des honoraires qui incluront le support au développement de ces projections peuvent être appropriées;

2- Comme le management participe au développement de ces projections, l’acceptation de la conclusion de valeur en est d’autant facilitée;

3- L’expérience de l’évaluateur facilite habituellement le développement de ces projections sans mettre en jeu son impartialité et son indépendance.

En définitive, cette approche est hautement préférable à toute autre approche qui inclurait de périlleux, et souvent arbitraires, ajustements et facteurs afin de tenir en compte le comportement de la profitabilité (flux de trésorerie) de l’entreprise au cours des prochaines années, avant d’atteindre la stabilité.

Vous voulez creuser ces aspects?

Vous voulez creuser ces aspects? Vous cherchez à comprendre les motivations des vendeurs et acheteurs? Vous vous intéressez à l’évaluation d’entreprises? Alors, inscrivez-vous à ma formation sur l’évaluation d’entreprises!

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Ping : Quand faire une actualisation des flux de tr&ea...