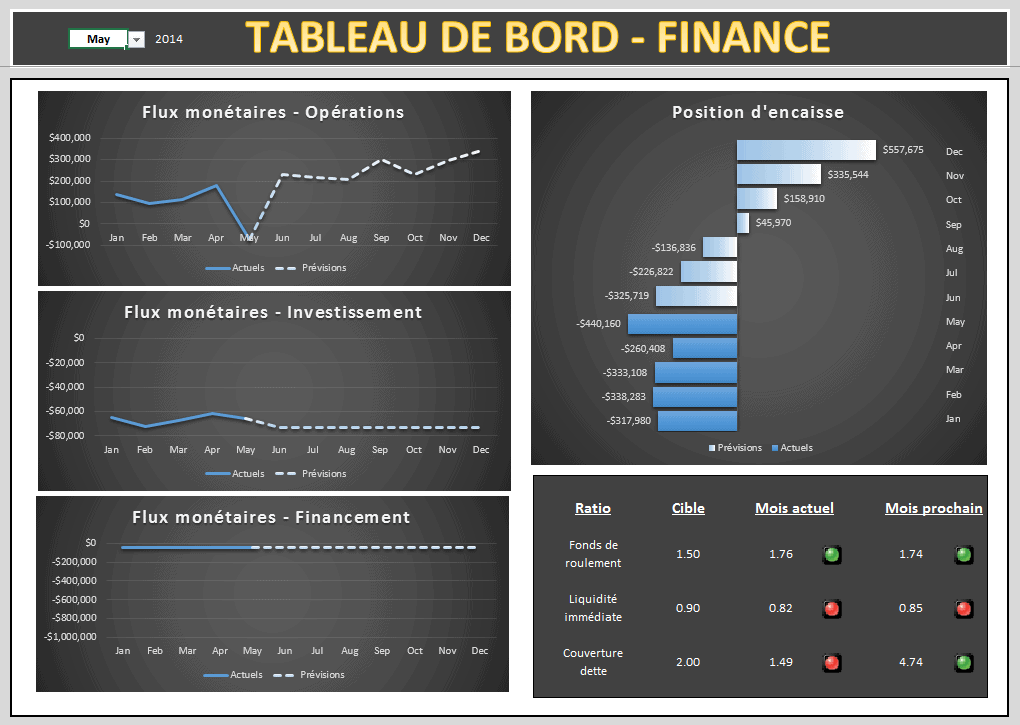

Ce tableau de bord des finances a été élaboré pour une entreprise qui vend de l’équipement. L’ensemble de ce tableau de bord a comme origine une base de données de prévisions en continu (rolling forecast). Ces prévisions sont basées sur des données réelles, auxquelles on applique différentes règles d’affaires. Ce traitement se fait automatiquement dans l’outil. Ainsi, dans ce tableau de bord, on fait une distinction visuellement entre les données actuelles (réelles) et les données prévues. Cette section du tableau de bord présente donc l’évolution des flux monétaires liés aux opérations, l’évolution des flux monétaires liés aux investissements et l’évolution des flux monétaires liés au financement. Elle présente aussi l’évolution de la position d’encaisse, notamment celle des mois à venir, qui est primordiale. Enfin, elle présente quelques ratios pour le mois actuel et le mois à venir: ratio de fonds de roulement, ratio de liquidité immédiate et ratio de couverture de dette. À noter que des indicateurs visuels permettent de constater rapidement si les ratios sont en ligne ou non avec les résultats attendus.

Cette section du tableau de bord des finances illustre la marge de crédit utilisée vs le montant autorisé selon les règles de margination en vigueur. Ainsi, dans une autre section, l’entreprise a défini ses règles de margination, en termes de % des comptes à recevoir et de % des inventaires et autres comptes d’actif à court terme concernés. On y voit les marges réellement utilisées et celles que l’on devra utiliser dans les mois à venir selon les prévsions en continu. Ainsi, lorsque l’utilisateur fait varier les hypothèses concernant les prévisions en continu, le tableau de bord des finances se met à jour en conséquence. Parallèlement, cette section du tableau de bord des finances présente l’évolution du ratio dette-équité et le met en relation avec les montants de dette et d’équité au fil des mois (mois passés réels et mois à venir selon les prévisions en continu). Finalement, cette section montre l’évolution du ROE (return on equity), l’évolution réelle qui est survenue au cours des mois passés et l’évolution à prévoir dans les mois à venir.

Cette section du tableau de bord des finances illustre la marge de crédit utilisée vs le montant autorisé selon les règles de margination en vigueur. Ainsi, dans une autre section, l’entreprise a défini ses règles de margination, en termes de % des comptes à recevoir et de % des inventaires et autres comptes d’actif à court terme concernés. On y voit les marges réellement utilisées et celles que l’on devra utiliser dans les mois à venir selon les prévsions en continu. Ainsi, lorsque l’utilisateur fait varier les hypothèses concernant les prévisions en continu, le tableau de bord des finances se met à jour en conséquence. Parallèlement, cette section du tableau de bord des finances présente l’évolution du ratio dette-équité et le met en relation avec les montants de dette et d’équité au fil des mois (mois passés réels et mois à venir selon les prévisions en continu). Finalement, cette section montre l’évolution du ROE (return on equity), l’évolution réelle qui est survenue au cours des mois passés et l’évolution à prévoir dans les mois à venir.

Cette section du tableau de bord des finances présente le niveau d’inventaire des mois réels et des mois à venir selon les prévisions en continu. On aperçoit également le niveau d’inventaire souhaité. Ainsi, l’entreprise peut déterminer si sa gestion des inventaires est optimale ou non. Elle peut également prévoir le niveau d’inventaire à venir. Parallèlement, cette section présente aussi la répartion des comptes à recevoir et la répartition des comptes à payer par termes de paiements : 0-30 jrs, 30-60 jrs, 60-90 jrs et plus de 90 jrs. Cette répartion est faite pour le mois sélectionné seulement. Toutefois, on pourrait également introduire de tels graphiques pour des mois à venir, toujours selon les prévisions en continu.

Cette section du tableau de bord des finances présente le niveau d’inventaire des mois réels et des mois à venir selon les prévisions en continu. On aperçoit également le niveau d’inventaire souhaité. Ainsi, l’entreprise peut déterminer si sa gestion des inventaires est optimale ou non. Elle peut également prévoir le niveau d’inventaire à venir. Parallèlement, cette section présente aussi la répartion des comptes à recevoir et la répartition des comptes à payer par termes de paiements : 0-30 jrs, 30-60 jrs, 60-90 jrs et plus de 90 jrs. Cette répartion est faite pour le mois sélectionné seulement. Toutefois, on pourrait également introduire de tels graphiques pour des mois à venir, toujours selon les prévisions en continu.

Cette autre section du tableau de bord des finances présente d’abord la composition du bénéfice net pour le mois sélectionné. Ainsi, on part du chiffre de ventes total réalisé durant le mois et on indique visuellement sur un graphique, les argents affectés au coût des ventes, aux frais généraux, de vente et d’administration, à l’amortissement des actifs, aux intérêts et à l’impôt, pour enfin obtenir le bénéfice net. Ce type de graphique permet de mieux comprendre la répartition des argents. Ce graphique aurait également pu présenter les informations d’un point de vue “flux monétaires” plutôt que “données comptables”. Outre ce graphique, on retrouve dans cette section du tableau de bord, l’évolution de la marge brute, l’évolution du BAIAA et l’évolution du bénéfice net. On voit les données de l’année précédente et les données de l’année en cours (pour les mois passés et les mois à venir, toujours selon les prévisions en continu de l’entreprise). Pour être réellement utiles à la prise de décision, les tableaux de bord des finances devraient toujours inclure des données réelles et des données prévisionnelles, comme c’est le cas dans cet exemple.

Cette autre section du tableau de bord des finances présente d’abord la composition du bénéfice net pour le mois sélectionné. Ainsi, on part du chiffre de ventes total réalisé durant le mois et on indique visuellement sur un graphique, les argents affectés au coût des ventes, aux frais généraux, de vente et d’administration, à l’amortissement des actifs, aux intérêts et à l’impôt, pour enfin obtenir le bénéfice net. Ce type de graphique permet de mieux comprendre la répartition des argents. Ce graphique aurait également pu présenter les informations d’un point de vue “flux monétaires” plutôt que “données comptables”. Outre ce graphique, on retrouve dans cette section du tableau de bord, l’évolution de la marge brute, l’évolution du BAIAA et l’évolution du bénéfice net. On voit les données de l’année précédente et les données de l’année en cours (pour les mois passés et les mois à venir, toujours selon les prévisions en continu de l’entreprise). Pour être réellement utiles à la prise de décision, les tableaux de bord des finances devraient toujours inclure des données réelles et des données prévisionnelles, comme c’est le cas dans cet exemple.

Excellent travail , j’aimerai bien votre façon d’explication et comment vous dirigez les informations vers nous merci bien et bonne continuation

Merci Hélène pour le beau commentaire!