Power BI, Power Query, Power Pivot

Maîtriser les erreurs dans Power BI : Reconnaître et corriger efficacement

Dans le monde dynamique de l’analyse de données, la précision et l’efficacité sont primordiales. Mais nul n’est à l’abri de commettre des erreurs et ainsi perdre de cette précision et efficacité. Si vous êtes un utilisateur de Power BI, je parie que vous avez rencontré des embuches sur votre parcours et une bonne partie […]

Power BI, Power Query, Power Pivot

Power Query : 3 trucs faciles pour optimiser et épurer vos requêtes

Lors de la création d’une requête Power Query, il est primordial d’optimiser la performance. Surtout lorsque la volumétrie des données transformées est importante. Cette optimisation de la performance vous permettra, entre autres, d’éviter des erreurs de type Timeout et de préserver la santé mentale des utilisateurs de vos fichiers Excel 😉 Les trucs listés dans […]

Excel

INDEX/EQUIV : faire une recherche à plusieurs conditions

Une question est apparue dans les commentaires de l’un de nos vidéos YouTube récemment. L’Utilisateur se demandait si Excel permettait de mettre des noms ou des caractères autres que des chiffres dans le paramètre no_zone de la fonction INDEX. La réponse directe à cette question est non, no_ zone doit absolument être un nombre et […]

Power BI, Power Query, Power Pivot

Analysez vos données en temps réel avec Fabric Real-Time Analytics!

Real-Time Analytics de Microsoft Fabric vous permet d’analysez vos données en streaming Comme mentionné dans cette série d’articles, Fabric est un outil intégré d’analyses de données. En effet, c’est un service Cloud conçu pour simplifier et unifier l’expérience utilisateur. Il propose différentes composantes, dont le Real-Time Analytics. Qu’est-ce que le Real-Time Analytics ? Cette composante […]

Power BI, Power Query, Power Pivot

Gestion des accès aux données dans Power BI : Cas pratiques de RLS

Découvrez les rôles de sécurité RLS lors de notre prochain webinaire Le 10 avril dernier, nous avons présenté différentes applications des rôles de sécurité RLS (Row Level Security) dans Power BI. En effet, le but premier des rôles de sécurité RLS est de limiter l’accès aux données confidentielles. Toutefois, ils peuvent aussi être utilisés […]

Nouvelles

Notre formation sur Power Automate et Power Apps fait peau neuve !

Refonte majeure de la formation « Décupler les possibilités de Power BI avec Power Apps et Power Automate » Nous avons récemment fait une refonte majeure de la formation Décupler les possibilités de Power BI avec Power Apps et Power Automate afin de refléter les derniers changements déployés par Microsoft. Cette formation de niveau avancé se déroule […]

Power BI, Power Query, Power Pivot

La science des données simplifiée avec Fabric Data Science

Qu’est-ce que Fabric Data Science ? Fabric Data Science est, comme son nom l’indique, le module de Microsoft Fabric dédié à la science de données. Regardons de plus près la science de données et les avantages d’utiliser l’environnement Fabric pour l’exécuter. Quelques exemples d’utilisation de la science des données Commençons par vous donner une idée […]

Nouvelles

Le CFO masqué obtient la certification Qualiopi !

Nous avons une grande nouvelle à vous annoncer : Le CFO masqué vient d’obtenir la certification Qualiopi, la marque de qualité des prestataires d’actions de formation et d’apprentissage en France ! C’est une reconnaissance officielle de la qualité de notre organisme de formation en informatique décisionnelle avec Excel et Power BI, destinées aux analystes et aux contrôleurs […]

Power BI, Power Query, Power Pivot

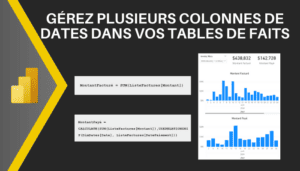

Power BI : Multiples colonnes de dates dans vos tables de faits

Votre table de faits contient plusieurs colonnes de dates et vous souhaitez pouvoir utiliser au moins 2 de ces dates dans vos analyses ? Mais lorsque vous souhaitez relier votre table de dates à votre table de faits sur 2 colonnes, vous obtenez des relations inactives ? ❌ Ne faites pas l’erreur de dupliquer votre table […]

Power BI, Power Query, Power Pivot

Maîtrisez Power Pivot pour des tableaux de bord Excel performants

Si vous effectuez des tableaux de bord sous Excel et que vous n’utilisez pas Power Pivot, vous passez à côté de fonctionnalités hyper performantes. Effectivement, il existe deux avantages marquants de l’utilisation de Power Pivot : La possibilité de créer un modèle de données et ainsi construire des tableaux croisés dynamiques qui utilisent plus d’une table […]

Power BI, Power Query, Power Pivot

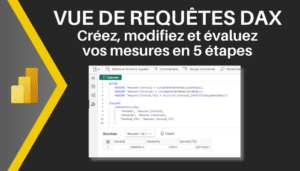

Vue de requêtes DAX : créez, modifiez et évaluez vos mesures en 5 étapes!

Découvrez la nouvelle vue de requêtes DAX dans Power BI Une fonctionnalité a été ajoutée à Power BI Desktop pour aider à la création et modification de mesures en DAX. Lorsque vous créez des mesures en DAX, il est parfois difficile de créer la bonne mesure qui retournera le bon résultat. Si le résultat obtenu […]

Power BI, Power Query, Power Pivot

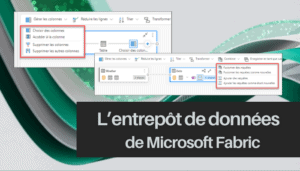

Découvrez l’entrepôt virtuel de Fabric et sa simplicité d’utilisation

Dans notre série d’articles dédiée à l’environnement de Microsoft Fabric, je vous ai fait un résumé des différentes composantes puis j’ai détaillé les 2 premières : Data Factory et Synapse Data Engineering. Parlons maintenant de la composante Entrepôt virtuel de données (Data Warehouse). Qu’est-ce que l’entrepôt virtuel (Synapse Data Warehouse) de Fabric ? Il s’agit d’un […]

Power BI, Power Query, Power Pivot

Réussir votre implantation Power BI : la supervision du système

La supervision du système, pour un environnement Power BI à jour et sécurisé Dans le cadre de la série d’articles 10 étapes pour réussir votre implantation Power BI, nous passons en revue les plus importants facteurs de succès d’une implantation Power BI en entreprise. En effet, Microsoft a récemment publié une série d’articles portant sur l’adoption d’une […]

Excel

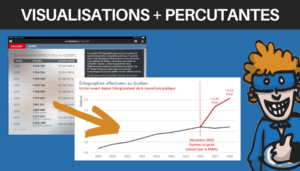

Visualisations de données : Les opportunités manquées par La Presse + (14 de 30)

Comment revisiter une visualisation et la rendre percutante Le CFO masqué vous propose une série d’articles qui met en lumière des visualisations de données publiées dans La Presse + et qui pourraient, à notre avis, être améliorées pour être plus percutantes. Au fil de ces différents articles, nous croyons être en mesure de partager avec vous […]

Excel

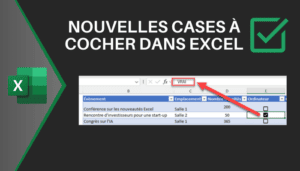

Nouvelles cases à cocher dans une cellule : une méthode simple et efficace

Les cases à cocher (checkbox) sont très utiles dans Excel, mais avant cette nouveauté elles devenaient ardues à gérer si nous avions besoin de les multiplier. Voyons un exemple. Imaginez que vous gérez des évènements et que vous devez spécifier pour chacun de ceux-ci les différentes options requises, exemple, un ordinateur sur place, un système […]

Power BI, Power Query, Power Pivot

Réussir votre implantation Power BI : le support utilisateur

Le support utilisateur, afin que Power BI apporte une valeur ajoutée continue Dans le cadre de la série d’articles 10 étapes pour réussir votre implantation Power BI, nous passons en revue les plus importants facteurs de succès d’une implantation Power BI en entreprise. En effet, Microsoft a récemment publié une série d’articles portant sur l’adoption d’une solution Power […]

Power BI, Power Query, Power Pivot

Réussir votre implantation Power BI : la communauté de pratique

La communauté de pratique, pour échanger et partager les réussites Dans le cadre de la série d’articles 10 étapes pour réussir votre implantation Power BI, nous passons en revue les plus importants facteurs de succès d’une implantation Power BI en entreprise. En effet, Microsoft a récemment publié une série d’articles portant sur l’adoption d’une solution Power BI […]

Nouvelles

🎄Les promos des fêtes du CFO masqué sont disponibles!

Le CFO masqué vous offre ses meilleures promotions de l’année! Le développement de vos compétences est au coeur de notre mission. Nos promos des fêtes permettent à tous de se développer à moindre coût jusqu’au 15 décembre 2023 inclusivement. 🎄Pour tous : Formations en ligne à 199 $ CAD NE MANQUEZ PAS ÇA! C’EST NOTRE […]

Power BI, Power Query, Power Pivot

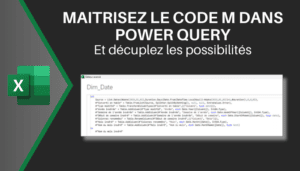

Maitrisez le code M dans Power Query avec ces 5 étapes

Power Query est un outil très utile pour la transformation de données. De plus, il est doté d’une interface qui nous permet, à l’aide d’un menu détaillé, de faire plusieurs transformations sans même écrire une ligne de code. Évidemment, la connaissance du langage de programmation utilisé sous Power Query (le code M) vous permettra […]

Excel

Maximisez l’utilisation du gestionnaire de mise en forme conditionnelle

Parmi les fonctionnalités puissantes mais souvent sous-estimées d’Excel, le gestionnaire de mise en forme conditionnelle se distingue par sa capacité à mettre en évidence, formater et analyser rapidement les données en fonction de critères spécifiques. Cet outil maximise l’utilisation de vos données, offre une flexibilité, une personnalisation et une visibilité accrues, ce qui en fait […]

Power BI, Power Query, Power Pivot

Réussir votre implantation Power BI : le mentorat

Le mentorat, pour encadrer et développer un sentiment d’appartenance Dans le cadre de la série d’articles 10 étapes pour réussir votre implantation Power BI, nous passons en revue les plus importants facteurs de succès d’une implantation Power BI en entreprise. En effet, Microsoft a récemment publié une série d’articles portant sur l’adoption d’une solution Power BI en […]

Aucun résultat

(Page: 1 de 51)