Lorsqu’il s’agit de calculer la rentabilité d’un projet d’investissement, on peut utiliser différents indicateurs comme, entre autres, la Valeur Actuelle Nette (VAN), le Délai de Récupération (DR) et le Taux de Rendement Interne (TRI). Le présent article a pour but de vous présenter les limites et les avantages d’utiliser le Taux de Rendement Interne (TRI).

Retour sur la Valeur Actuelle Nette (VAN)

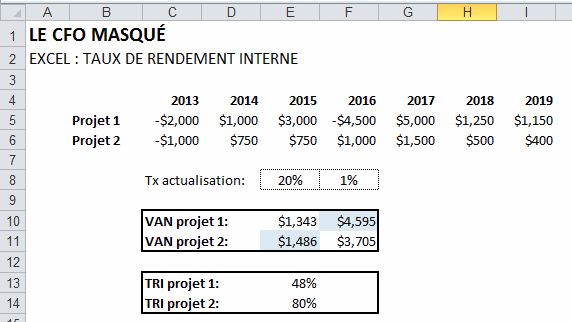

La valeur actuelle nette d’un projet dépend très intimement du taux d’actualisation utilisé. Ainsi, lorsque vient le temps de comparer deux projets, le choix du taux d’actualisation, qui repose souvent sur une part d’incertitude, aura un impact considérable. Dans l’exemple ci-bas, en utilisant un taux d’actualisation de 20%, le projet 2 montre une rentabilité supérieure au projet 1 et et en optant plutôt pour un taux d’actualisation de 1%, le projet 1 montre une rentabilité supérieure au projet 2. Tout dépend de la séquence et de l’importance des flux monétaires du projet et du taux auquel ces flux monétaires sont actualisés.

Le Taux de Rendement Interne (TRI)

Le taux de rendement interne est, ni plus ni moins, le taux d’actualisation qui permet de ramener la VAN à zéro. Lorsque le TRI n’a qu’une seule valeur, ce critère devient plus intéressant pour comparer la rentabilité de différents projets. Dans notre exemple, le taux de rendement interne du projet 1 est de 48% et celui du projet B de 80%. C’est donc dire, dans le cas du projet 1, que 2000$ investi en 2013, rapportera un rendement annuel de 48% et dans le cas du projet 2, que 1000$ investi en 2013, rapportera un rendement annuel de 80%.

Il pourrait être tentant ainsi d’opter spontanément pour le TRI lorsque vient le temps de prioriser des projets d’investissement. Par contre, il arrive qu’un projet n’ait pas de TRI ou encore qu’il possède de multiples TRI. Voilà qui complique les choses!

À quoi sert le deuxième paramètre dans la fonction TRI?

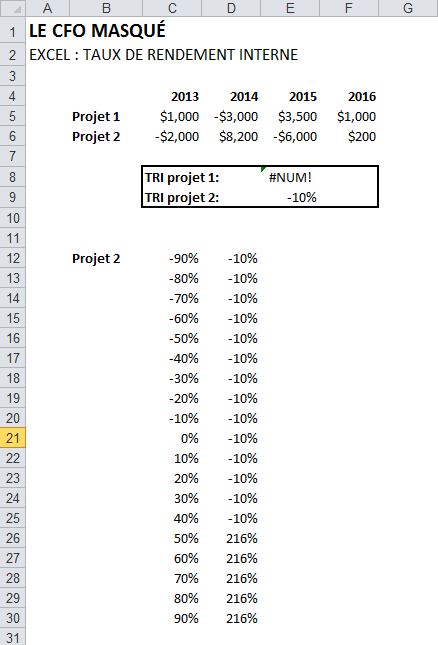

Le deuxième paramètre de la fonction TRI dans Excel (ou IRR en anglais) est optionnel (comme le C12 dans l’image ci-bas).

Si vous n’entrez aucun paramètre, Excel commence à “tester” différents TRI pour votre série de flux monétaires et s’arrête aussitôt qu’il a trouvé un taux qui ramène la VAN (ou NPV) à zéro. Si Excel ne trouve aucun taux qui ramenant la VAN à zéro, il affiche #NUM. Si vous n’utilisez pas le deuxième paramètre et que le projet a plusieurs TRI, vous n’en serez pas conscient, puisqu’Excel affichera le premier taux qui ramène la VAN à zéro qu’il trouvera.

Aucun taux de rendrement (TRI)

Dans l’image plus bas, vous pouvez apercevoir le projet 1, pour lequel Excel ne trouve aucun taux ramenant la VAN à zéro, donc aucun taux de rendement interne TRI.

Vous aimeriez créer des états financiers prévisionnels complets et dynamiques dans Excel, capables de se moduler à vos hypothèses, afin d’éclairer vos décisions d’affaires ? Apprenez les meilleures pratiques avec nos formations en modélisation financière.

Vous aimeriez créer des états financiers prévisionnels complets et dynamiques dans Excel, capables de se moduler à vos hypothèses, afin d’éclairer vos décisions d’affaires ? Apprenez les meilleures pratiques avec nos formations en modélisation financière. |

|---|

Taux de rendement (TRI) multiple

Toujours dans l’image ci-bas, vous pouvez apercevoir le projet 2. Si vous n’utilisez pas le deuxième paramètre de la fonction, Excel vous rapporte un TRI de 10%. Par contre, si vous utilisez le deuxième paramètre (ex.: =IRR($C$6:$F$6,C12)), vous remarquerez qu’il existe deux TRI pour ce projet, soit -10% et 216%.

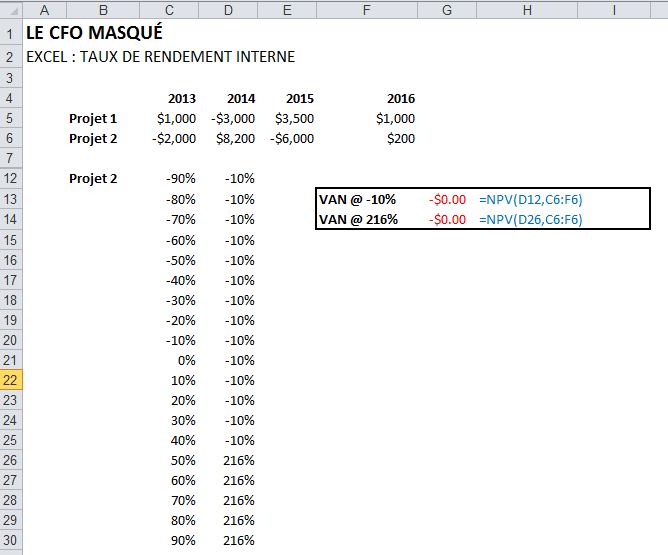

Si vous êtes sceptique, vous pouvez recalculer la VAN à partir des deux taux trouvés. Vous verrez que les deux calculs donnent zéro.

Conditions pour un TRI unique

Si la séquence de flux monétaires ne comporte qu’un seul changement de signe (de + à – ou de – à +), le projet aura un TRI unique. Heureusement, la plupart des projets d’investissement débutent par un flux négatif et une série de flux positifs, comme c’était le cas dans notre premier exemple.

Lire la suite: Ce qu’il faut savoir sur le taux de rendement interne (TRI) d’un projet d’investissement (2 de 2)

Formation complémentaire

Pour une introduction aux principes de base et aux meilleures pratiques d’affaires en modélisation financière dans Excel et vous familiariser avec les fonctions et les fonctionnalités qui permettent de faire des prévisions financières, des analyses de sensibilité et des analyses de scénarios, suivez notre formation Excel – Modélisation financière niveau 1.

Voici quelques commentaires d’apprenants ayant suivi la formation Excel – Modélisation financière niveau 1 :

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Ping : Taux de rendement interne TRI IRR | Le CFO masq...

Ping : Dernière chance pour vous inscrire à ma formation sur les meilleures pratiques d’affaires en modélisation financière | Mon Cher Watson

beaucoup d’intérêt en ma qualité d’enseignant et d’expert-comptable.

y’a t-il un seuil que le TRI ne peut dépasser?

Un ami m’a dit que pour tout projet dont son TRI dépasse 25%

Comment peut on choisit le projet le plus rentable en calculant: par la méthode de :

-la valeur de la rentabilité

-la valeur actuelle nette

-recuperation du capitale investi

L’indice de profitabilité si on a on deux projets d’études a l’époque 0 et projet A capital 1500 000 et B 1200 000, types de projets : 1,2,3,4,5? Merci d’avance