Le présent article concerne l’analyse de rentabilité des canaux de vente d’une entreprise, dans une optique d’optimisation. Une telle analyse vous permettra de comprendre si vous investissez vos efforts, là où ça compte vraiment. Si de nombreux dirigeants d’entreprises ont un flair indéniable, plus une entreprise grossit, moins il est évident pour ces dirigeants, de prendre des décisions basées sur le simple flair. Et chaque jour, des décisions doivent être prises. Parmi elles, de nombreuses questions concernent les ventes :

- Quels produits/services vendre? Cesser de vendre? Améliorer?

- Quelle clientèle viser?

- Quels prix de vente fixer?

- Quels canaux de vente utiliser?

En bout de ligne, toutes ces questions ont le même objectif : atteindre le meilleur niveau de ventes et la meilleure rentabilité pour ce niveau de ventes.

Pourquoi analyser vos canaux de vente actuels ?

Ce que toute entreprise devrait viser, c’est d’offrir à ses clients des produits et/ou des services, qui répondent le mieux possible à leurs besoins, tout en étant rentables et cela, via les canaux préférés des clients, tout en étant le moins coûteux possible. Il faut donc chercher à viser l’équilibre parmi les facteurs suivants:

Et comprendre la rentabilité d’un canal de vente n’est certes pas chose facile.

Qui plus est, il faut trouver le bon mix de canaux pour votre entreprise:

- Ventes directes

- Ventes internes

- Ventes en ligne

- Ventes avec agents ou courtiers

- Ventes avec revendeur/distributeur

Et il est faux de penser que l’ajout d’un canal amènera nécessairement à une plus grande rentabilité ou même à un plus grand chiffres de ventes, puisqu’il peut exister une forme de cannibalisation entre les canaux retenus. Qui plus est, à l’intérieur d’un même canal, toutes les avenues ne sont pas nécessairement rentables.

Enfin, plusieurs raisons justifient, pour une entreprise, d’effectuer l’analyse de ses différents canaux de vente:

- Obtenir une vue multi-produits/multi-canaux permettant d’observer les meilleures combinaisons produits/canaux de vente ou encore segments de clients/canaux de vente;

- Comprendre la contribution marginale (d’un produit ou groupe de produits dans un canal de vente) et identifier les canaux qui fonctionnent le mieux et ceux qui fonctionnent le moins bien (pas un canal approprié? pas le bon prix? pas le bon segment de clientèle? coûts directs trop élevés?);

- Comprendre les niveaux de points morts par canal et les coûts marginaux d’utiliser chaque canal (et/ou chaque avenue à l’intérieur d’un canal).

Pourquoi analyser vos canaux de vente potentiels?

Au-delà de l’analyse de ses canaux de vente actuels, votre entreprise devrait procéder à l’analyse de nouvelles opportunités de marché, à une certaine fréquence, et ensuite envisager de nouveaux partenariats pour mieux saisir ces opportunités, via les canaux de vente identifiés. Si les analyses se font correctement, vous serez alors en mesure d’améliorer non seulement votre niveau de ventes, mais également votre rentabilité. Le but ultime, tel que mentionné ci-haut, est de couvrir le plus grand territoire possible, à l’aide du mix de canaux qui contribuera le mieux à la rentabilité de votre entreprise, tout en desservant le plus adéquatement possible votre clientèle.

Comment effectuer une analyse de rentabilité de ses canaux de vente?

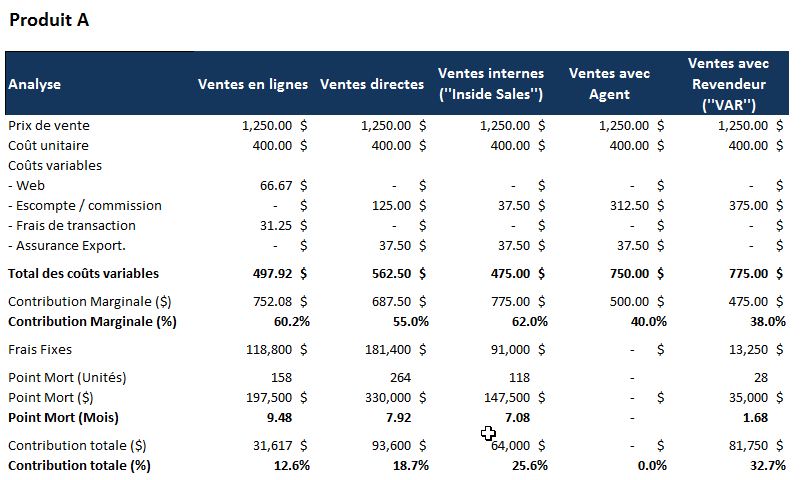

Vous devriez d’abord effectuer une analyse à haut niveau, par produit (ou groupe de produits) ou encore par client (ou segment de clients). Vous devriez vous concentrer sur des notions de prix de vente, coût unitaire, coût variables, coûts fixes, contribution marginale, point mort et contribution totale. L’analyse du coût incrémental (ce qu’il en coûte pour vendre une unité supplémentaire) est également une analyse intéressante.

Ensuite, vous devriez procéder à des analyses plus détaillées , par partenaire, par exemple. Pour effectuer ces analyses plus détaillées et pour structurer l’approche multicanal idéale, il est fortement recommandé que votre entreprise utilise, entre autres, un outil de CRM performant (Customer Relationship Management System), pour non seulement collecter toutes les informations nécessaires sur ses clients mais également pour partager ces informations avec les intervenants de tous ses canaux de vente, de façon à améliorer le service rendu. De même, vous devriez tendre à uniformiser les processus à travers l’ensemble de vos canaux de vente et à implanter une plateforme de gestion commune à travers tous vos canaux de vente (gestion des stocks, gestion des transactions financières, etc.), pour augmenter l’efficacité opérationnelle et financière de votre entreprise.

Analyse des canaux de vente

Voici les questions à répondre lorsque vous procédez à l’analyse de vos canaux de vente :

- Quels sont les principaux canaux de vente disponibles?

- Pourquoi utiliser plusieurs canaux de vente?

- Quelle est la stratégie idéale à mettre en place?

- Quels sont les facteurs clés à surveiller?

- Comment procéder à l’analyse de la situation actuelle?

- Comment procéder à l’analyse de nouvelles opportunités?

- Comment évaluer et retenir les services d’un nouveau partenaire?

- Comment mesurer le rendement d’un partenariat?

- Quels sont les outils et les ressources disponibles au sujet des canaux de vente?

- Conclusion

Procurez-vous notre outil d’analyse de rentabilité des canaux de vente à notre boutique en ligne.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Bonjour Sophie.

Article très intéressant, car c’est un sujet encore trop souvent ignoré ou mal compris par les petites entreprises et les créateurs d’entreprise, voire même parfois certaines moyennes entreprises !

A titre de complément, j’ajouterais qu’il est aussi très utile d’avoir une décompistion transversale du coût de revient d’un produit, plutôt qu’une décomposition seulement par nature. Car pour améliorer des ventes déficitaires ou développer des ventes bénéficiaires, il est absolument nécessaire de bien identifier les véritables origines de leur taux de rentabilité respectif. Pour ce faire, l’analyse du coût de revient d’une vente doit permettre de répondre notamment aux questions suivantes :

– par quelles fonctions de l’entreprise (marketing, force de vente, production, logistique, service qualité, administration, SAV…) est créé la valeur ajoutée technique et commerciale apportée (directement ou indirectement) au client concerné ?

– quelle est la contribution ou le poids de chacune de ces fonctions dans le coût de revient du produit vendu ?

– quels sont les différentes charges et investissements utilisés par chacune de ces fonctions pour apporter leur valeur ajoutée (directement ou indirectement) au client concerné ?

Par ailleurs, en ce qui concerne les outils d’analyse de la rentabilité des ventes, il ne faut jamais oublier l’avantage procuré par les indicateurs visuels, telles que les courbes de rentabilité des ventes (que l’on peut tracer en fonction d’un ou plusieurs critères de tri : période, produit, famille de produits, article, client, type de clients, localisation du client ou localisation de la vente…).

En outre, lors de l’analyse de ces indicateurs de rentabilité, il ne faut jamais oublier de les comparer à la courbe ou cycle de vie du produit concerné. Car suivant le positionnement du produit sur son cycle de vie, l’explication de son taux de rentabilité ne sera pas la même. Par exemple, si le taux de rentabilité d’un produit “X” est de -12,5%, cela peut être logique et pas trop grave si le produit est en phase de lancement ou de déclin. A l”inverse, cela peut être anormal et très inquiétant, si le produit est en phase de développement ou de maturité. Car l’impact sur le résultat net comptable et la trésorerie ne sera pas le même.

Cordialement,

Pierre Maurin