L’évaluation d’une entreprise est généralement un processus complexe qui nécessite une analyse approfondie de plusieurs éléments qualitatifs et quantitatifs. Plusieurs méthodes peuvent être utilisées afin d’évaluer une entreprise. Certaines de ces méthodes font mention d’un « multiple ». Ce chiffre est à l’origine des populaires « règles du pouce » souvent inappropriées (ex : 5x les BAIIA), mais régulièrement citées. Pourtant, cette étape est d’une grande importance dans le cadre d’une évaluation d’entreprise. Le présent article vise à démystifier le multiple de flux monétaires et à expliquer les principales étapes nécessaires à son calcul.

L’utilisation d’un multiple de flux monétaires

Utilisation de base des multiples

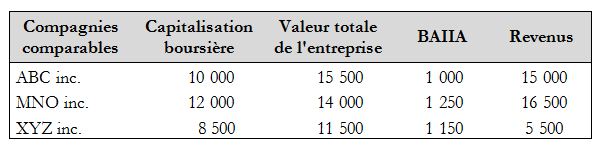

L’évaluation d’une entreprise peut se faire dans un cadre théorique ou à l’aide de données du « marché », soit des données provenant de transactions impliquant des entreprises similaires ou encore des données financières provenant de compagnies publiques comparables. Par exemple, on pourrait analyser le multiple de valeur totale de l’entreprise (VTE) par rapport au BAIIA auquel les compagnies suivantes se transigent et appliquer le multiple moyen à la compagnie que l’on évalue. Dans ce cas, on appliquerait un multiple d’environ 12,2x.

Facteurs à considérer

Lorsqu’elles sont disponibles, ces informations peuvent être très utiles, mais gare aux fausses conclusions! En fait, les multiples varient énormément selon le secteur d’activité, la taille de l’entreprise, la diversification de ses opérations, sa rentabilité, etc… Sans oublier que dans bien des cas, on doit ajuster le multiple obtenu à l’aide d’une prime ou d’un escompte afin de considérer des particularités telles que l’achat/vente d’une portion majoritaire/minoritaire, la faible liquidité des actions/actifs, etc.

De plus, les données du marché sont souvent peu nombreuses, pas assez récentes, ou encore, peu comparables pour l’évaluation de compagnies privées, ce qui nécessite souvent l’utilisation d’une approche dite « théorique ». Dans la mesure où l’entreprise est économiquement viable, l’approche théorique repose sur le concept d’actualisation de flux monétaires. Cette logique signifie qu’un acquéreur rationnel évaluera l’entreprise en fonction (1) des flux monétaires discrétionnaires anticipés par l’exploitation de l’entreprise, et (2) des risques associés à la matérialisation de ces flux monétaires. Pour ce faire, on doit normalement projeter les flux monétaires futurs de l’entreprise (idéalement pour une période minimale de 5 ans) et actualiser leur valeur en date d’aujourd’hui à l’aide d’un taux approprié selon le risque. (Le taux d’actualisation est un concept financier qui représente le rendement qui serait requis par un acheteur/investisseur rationnel en fonction du risque que représente l’investissement.)

Vous devez évaluer une entreprise, analyser un projet d’investissement et/ou analyser les états financiers d’une entreprise ? Maîtrisez les grands concepts et méthodes de calcul appropriées avec nos formations en finance corporative.

Vous devez évaluer une entreprise, analyser un projet d’investissement et/ou analyser les états financiers d’une entreprise ? Maîtrisez les grands concepts et méthodes de calcul appropriées avec nos formations en finance corporative. |

|---|

Facteurs favorables à l’utilisation d’un multiple de flux monétaires

Cette étape peut être grandement simplifiée lorsque les flux monétaires historiques générés par l’entreprise sont relativement stables ou en croissance constante et que l’on prévoit que cette tendance se maintiendra. On peut alors utiliser un multiple qui se calcule exclusivement à partir du taux d’actualisation déterminé, soit le coût des fonds propres ou le coût moyen pondéré du capital, et du taux de croissance anticipé.

..

Les initiés de la finance ont sans doute reconnu une variante du modèle d’évaluation d’action de Gordon basée sur une croissance « perpétuelle » du dividende, soit une alternative beaucoup plus simple que l’actualisation individuelle de chacun des flux monétaires projetés. En d’autres mots, d’un point de vue strictement théorique, le multiple souvent utilisé lors d’une évaluation d’entreprise correspond à une progression géométrique de facteurs d’actualisation incluant le taux de croissance.

Conclusion sur les multiples de flux monétaires

La morale de cet article ? L’évaluation d’une entreprise ne résume pas à l’application « grossière » d’un multiple ! Que l’on opte pour une approche théorique ou de « marché », la détermination du multiple demeure un exercice complexe qui nécessite de considérer plusieurs facteurs. Donc, lorsque viendra le temps d’analyser une acquisition, de vendre une entreprise/division ou d’intégrer une valeur de rachat dans une convention d’actionnaire… ne vous gênez pas pour remettre en question votre « conseiller » qui vous dit que « des entreprises, ça s’évalue à 5 fois les BAIIA ! ».

Formation complémentaire

Pour apprendre davantage sur les bases de l’évaluation d’entreprise et les différentes approches d’évaluation qui sont utilisées dans différentes situations, suivez la formation Évaluation d’entreprise.

Voici quelques commentaires d’apprenants ayant suivi cette formation :

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Ping : Évaluation d'entreprise: Ce qu'il faut s...

M. Boudreault,

Très intéressant votre article. Une question pour vous.

Peut-on utiliser une période de trois ans pour déterminer le % de rendement requis et le % de croissance du lux monétaire lorsqu’il s’agit de l’évaluation d’une PME privée parce que dans la majorité des cas, lorsqu’il y a du financement requis, les institutions financières demandent des prévisions sur trois ans seulement (projections, cas flow et bilans proforma).

J’ai bien aimé votre article et apprécié que vous le partagiez.

Cordialement

Georges Demeule, c.p.a., c.a.

Associé chez Robert Landry & Associés

Bonjour M.Demeule,

Voici ce que M.Boudreault aimerait partager avec vous:

Bonjour M. Demeule,

Je suis content que vous ayez apprécié l’article.

Effectivement, une période de trois ans peut être utilisée et ce, spécialement quand au-delà de cet horizon, la direction entrevoit une croissance plus stable (ex : 2-3 % annuellement)). On cherche donc à ce stade à déterminer les flux monétaires futures à actualiser (BAI, BAIIA, ou autres, dépendant de la méthode utilisée).

Une fois cette étape terminée, il faut déterminer le taux d’actualisation (rendement requis) qui sera utilisé. Comme vous le savez sans doute, les méthodes les plus utilisées encore aujourd’hui sont celles du modèle d’évaluation des actifs financiers (CAPM en anglais) et celle de l’accumulation des risques (Build-up method en anglais). Cette étape peut s’avérer également ardue puisqu’il faut évaluer le rendement qu’un « investisseur rationnel » exigerait pour supporter le risque relié à la réalisation des flux monétaires prévus à l’étape précédente. Donc, en théorie, des projections financières agressives nécessiteraient un taux un peu plus élevé pour tenir compte du risque un peu plus élevé que les flux monétaires se réalisent. Pour une compagnie privée (type PME), il n’est pas rare d’utiliser des taux qui varient de 15 % à 25 % pour le rendement des capitaux propres, mais plusieurs facteurs peuvent faire en sorte que cette fourchette de taux s’avère inappropriée dans certains cas.

Cordialement,

Yan