Le présent article est la suite de : Ce qu’il faut savoir sur le taux de rendement interne (TRI) d’un projet d’investissement (1 de 2). Dans ce premier article, nous avons vu qu’il peut parfois être préférable d’utiliser le TRI, plutôt que la VAN, lorsque vient le temps de comparer deux projets d’investissement. Nous avons également discuté du fait qu’un projet d’investissement pouvait n’avoir aucun TRI ou au contraire, avoir plusieurs TRI. Dans le présent article, nous allons voir comment calculer un TRI lorsque le taux d’emprunt de l’entreprise est différent de son taux d’investissement et lorsque les flux monétaires sont encaissés (ou décaissés) à des moments différents dans le temps.

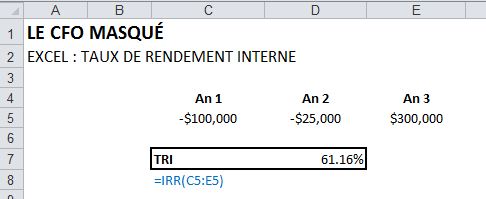

Taux de rendement interne (TRI) “standard”

Dans l’image ci-bas, nous calculons un taux de rendement interne (TRI) “standard”. Pour ce faire, nous utilisons simplement la fonction Excel TRI (ou IRR en anglais).

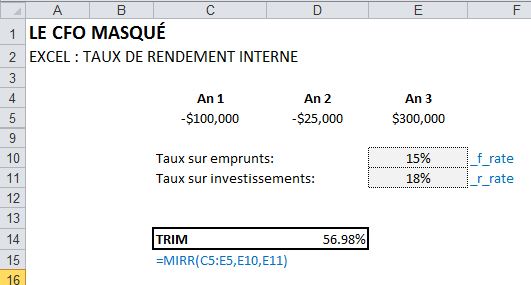

Taux de rendement interne modifié (TRIM)

Lorsqu’une entreprise a recours à un taux d’emprunt différent de son taux de ré-investissement, elle doit calculer un taux de rendement interne modifié TRIM (ou MIRR en anglais). Dans l’image ci-bas, nous calculons le taux de rendement interne du même projet d’investissement qu’à l’exemple précédent, mais en tenant compte du fait que l’entreprise va emprunter l’argent nécessaire pour investir dans le projet (flux monétaires négatifs) à un taux différent de celui auquel elle va ré-investir l’argent gagné (flux monétaires positifs). La plage C5 à E5 représente donc la plage de flux monétaires du projet et les cellules E10 et E11 représentent respectivement le taux sur les emprunts de l’entreprise et le taux sur les investissements.

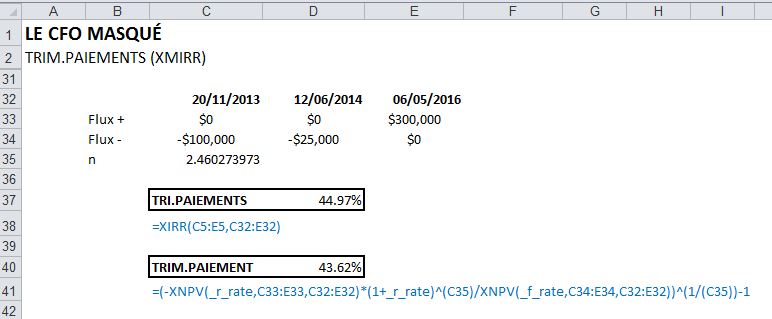

Démonstration de la fonction TRIM (ou MIRR en anglais) :

Dans l’image ci-bas, nous avons illustré la formule à l’origine de la fonction Excel TRIM (ou MIRR en anglais). Nous avons donc “reconstitué” le calcul du taux de rendement interne modifié calculé dans l’exemple précédent avec la fonction Excel TRIM (ou MIRR en anglais) avec sa réelle définition, pour obtenir le même résultat, soit 56.98%. Démonstration réussie!

Vous aimeriez créer des états financiers prévisionnels complets et dynamiques dans Excel, capables de se moduler à vos hypothèses, afin d’éclairer vos décisions d’affaires ? Apprenez les meilleures pratiques avec nos formations en modélisation financière.

Vous aimeriez créer des états financiers prévisionnels complets et dynamiques dans Excel, capables de se moduler à vos hypothèses, afin d’éclairer vos décisions d’affaires ? Apprenez les meilleures pratiques avec nos formations en modélisation financière. |

|---|

Taux de rendement interne d’un projet avec des flux monétaires à différents moments dans le temps (TRI.PAIEMENTS)

Dans l’exemple ci-bas, les flux monétaires ne sont pas décaissés/encaissés à la même période chaque année, comme c’est le cas dans les exemples plus haut, mais ils le sont plutôt à des périodes bien précises dans le temps. Comme dans le cas de la fonction VAN.PAIEMENTS, nous utilisons ci-bas la fonction TRI.PAIEMENTS (XIRR en anglais) pour résoudre ce calcul. Il s’agit d’abord de sélectionner la plage de flux monétaires (C5 à E5) et ensuite de sélectionner la plage des dates auxquelles les flux monétaires se réalisent (C32 à E32).

Mais vous vous demandez sûrement… qu’en est-il des projets dont les flux monétaires sont décaissés/encaissés à des moments différents dans le temps, pour une entreprise qui des taux d’emprunt et de réinvestissement différents?

Excel ne propose pas de fonctions pour gérer ces situations, bien qu’elles soient probablement plus nombreuses à se produire à en réalité. Je vous ai donc proposé, mon approche, pour résoudre cette problématique, que j’ai nommé TRIM.PAIEMENTS (ou encore XMIRR en anglais!). Vous verrez qu’elle prend ses racines dans la démonstration de la fonction TRIM plus haut, et qu’elle implique une notion de VAN.PAIEMENTS (ou XNPV en anglais). Je vous laisse maintenant réfléchir là-dessus!

Conclusion

Que pensez-vous de ce calcul de TRIM.PAIEMENTS (ou de XMIRR en anglais)?

Formation complémentaire

Pour une introduction aux principes de base et aux meilleures pratiques d’affaires en modélisation financière dans Excel et vous familiariser avec les fonctions et les fonctionnalités qui permettent de faire des prévisions financières, des analyses de sensibilité et des analyses de scénarios, suivez notre formation Excel – Modélisation financière niveau 1.

Voici quelques commentaires d’apprenants ayant suivi la formation Excel – Modélisation financière niveau 1 :

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

La mission du CFO masqué est de développer les compétences techniques des analystes et des contrôleurs de gestion en informatique décisionnelle avec Excel et Power BI et favoriser l’atteinte de leur plein potentiel, en stimulant leur autonomie, leur curiosité, leur raisonnement logique, leur esprit critique et leur créativité.

Ping : Ce qu'il faut savoir sur le taux de rendement (...